NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Compliance fiscal: la irrupció de la norma UNE 19602 i les noves obligacions per als assessors fiscals

El compliment tributari busca establir un nou marc de relació entre els contribuents i les administracions tributàries. Algunes de les mesures que surten a la llum són de caràcter domèstic, com és el cas de la Norma UNE 19602 sobre sistemes de gestió de compliance tributari, que ha publicat AENOR. Altres mesures són de caràcter internacional com la Directiva 2018/822 del Consell, de 25 de maig de 2018, més coneguda com DAC 6, que comporta unes noves obligacions que s’han d’incorporar a la normativa interna abans del 31 de desembre de 2019. Els intermediaris fiscals (assessors, advocats, gestors administratius, etc.) han d’informar sobre els mecanismes de planificació fiscal agressiva dels seus clients que s’efectuïn a partir del 25 de juny de 2018, data de la seva entrada en vigor.

El compliment tributari busca establir un nou marc de relació entre els contribuents, bé siguin persones físiques o jurídiques, i les Administracions tributàries, per mitjà de diverses iniciatives tant de naturalesa pública i normativa com privada; corrent en el qual s’impliquen no tan sols els subjectes passius, sinó també els professionals (advocats, assessors fiscals, consultors d’empreses, gestors administratius,…) que aconsellen, planifiquen i gestionen la fiscalitat dels seus clients.

LES FIGURES DEL COMPLIANCE FISCAL

Algunes d’aquestes mesures són de caràcter internacional i tenen la gènesi en el si de l’OCDE a través del Projecte BEPS, que pretén evitar l’erosió de bases imposables als territoris on es genera l’activitat econòmica i la seva translació a territoris de baixa o nul·la tributació. L’Acció 12 BEPS i la Directiva 2011/16/UE són els antecedents de la DAC 6, que estableix, per als intermediaris fiscals, l’obligació d’informar sobre els mecanismes de planificació fiscal agressiva dels seus clients que s’efectuïn a partir del 25 de juny de 2018, data d’entrada en vigor de la Directiva 2018/822 (DAC 6).

D’altres són de caràcter domèstic i es basen en propostes que tenen l’origen en la mateixa Administració (com el Codi de Bones Pràctiques Tributàries) o en la iniciativa privada, l’exponent més rellevant de les quals és la Norma UNE 19602, sobre sistemes de gestió de compliment tributari, publicada per l’Associació Espanyola de Normalització (AENOR) el 28 de febrer passat.

LA NORMA UNE 19602: UN ENTORN SEGUR PER AL COMPLIMENT ADEQUAT DE LES OBLIGACIONS FISCALS

La Norma UNE 19602 fixa una sèrie de requisits i recomanacions per a establir un sistema de gestió de riscos fiscals, el seguiment i l’observança dels quals evidenciï davant les autoritats tributàries una voluntat clara d’assolir un compliment d’obligacions fiscals ajustat a les normes. O el que és el mateix, assolir que aquest model de gestió de riscos fiscals, aquest compliance tributari, aconsegueixi la seguretat jurídica dels obligats tributaris en les seves actuacions davant l’Administració, alhora que aconsegueixi també una reducció significativa de la «litigiositat».

Riscos que es poden evitar si s’aplica

L’UNE 19602 identifica dues categories generals de risc: risc de procediment, definit com l’existència d’una contingència tributària a conseqüència d’un procediment inadequat de gestió i control de les obligacions tributàries de l’organització; i risc d’interpretació, que és l’existència d’una interpretació de la norma, que segueix l’organització, no compartida per l’Administració tributària i, en última instància, pels tribunals de justícia.

Aquests riscos poden ser de diversos tipus:

— Risc de comissió de delictes contra la hisenda pública.

— Risc de comissió d’una infracció tributària que dona lloc a l’exigència d’una quota, així com d’interessos de demora i sancions.

— Risc de generació d’un deute tributari inesperat fruit de la realització d’operacions que, encara que no siguin objecte de sanció, donin lloc a la liquidació d’una quota tributària no prevista més els interessos corresponents.

— Risc que es produeixi l’assumpció d’un deute tributari d’un tercer com a conseqüència dels supòsits de responsabilitat i successió en els deutes previstos legalment.

Certificació

Malgrat que l’Administració tributària encara no ha definit amb claredat un règim de beneficis o privilegis per a aquelles organitzacions o contribuents en general que adoptin un sistema de gestió de compliance fiscal, es presumeix que aquells que adaptin els seus sistemes de compliment conformement amb l’UNE 19602 gaudiran d’una presumpció de veracitat, fet especialment rellevant en l’àmbit tributari, subjecte a modificacions legislatives constants i on no és difícil incórrer en errors que es puguin interpretar com de voluntat defraudadora.

En conseqüència, i a falta de conèixer tots els detalls, totes les empreses que adaptin els seus sistemes i processos de compliment tributari a l’UNE 19602 estaran catalogades com a contribuents de tipus 1. De fet, es podrà elevar a la categoria de prova que avali la voluntat de l’empresa de complir amb les seves obligacions tributàries.

Certificar-se podrà ser un element de prova per a demostrar davant l’Administració tributària i els tribunals de justícia la voluntat de l’organització de complir amb les seves obligacions fiscals.

La figura del Tax Compliance Officer

L’òrgan de govern de les organitzacions ha d’assignar a l’òrgan de compliment tributari la responsabilitat i l’autoritat perquè, de forma directa o indirecta, impulsi i supervisi, de manera contínua, la implementació i eficàcia del sistema de gestió de compliance tributari en els diferents àmbits de l’organització. Així mateix, ha de proporcionar suport formatiu continu als membres rellevants de l’organització per a garantir que tots ells són formats amb regularitat, promoure la inclusió de les responsabilitats de compliance tributari en les descripcions de llocs de treball i en els processos de gestió de l’acompliment dels membres de l’organització, i també posar en marxa un sistema d’informació i documentació de compliance tributari.

El Tax Compliance Officer és una figura clau en el sistema de compliment de l’UNE 19602: és un responsable designat per l’empresa, bé intern o bé un professional extern, especialitzat en la matèria.

Cultura corporativa

L’òrgan de govern i l’alta direcció de les organitzacions han de tenir un compromís visible, consistent i sostingut en el temps, amb un estàndard comú i publicat de comportament, integrat en la seva cultura, respecte de totes i cadascuna de les àrees de l’organització, així com dels socis de negoci que correspongui.

La norma UNE 19602 estableix un sistema per a establir una cultura corporativa de prevenció i compliment en les organitzacions, formant i conscienciant el personal.

Controls sobre els processos

L’UNE 19602 estableix una sèrie de controls financers i no financers sobre els processos interns de la companyia o fins i tot sobre altres entitats.

Pel que fa als controls financers, l’organització ha de disposar d’un seguiment en els processos de gestió dels seus recursos financers que contribueixin a evitar, detectar o gestionar aviat els riscos tributaris: polítiques d’assignació i segregació de funcions, circuits d’aprovació, auditories, etc.

Quant als controls no financers, cal que s’implantin els adequats per a impedir l’aparició de contingències tributàries en el si de la seva activitat: controls sobre compres, operacions, comercialització i altres processos no financers, que resultin adequats per a evitar, detectar o gestionar aviat els riscos tributaris i que assegurin que aquests processos es gestionen adequadament.

Contingències d’actuació

Quant a les contingències tributàries que defineix l’UNE 19602 i sobre les quals cal aplicar els controls que resultin adequats per a impedir-ne l’aparició, destaquen les següents:

— La falta de presentació o la presentació d’autoliquidacions tributàries que continguin errors, com a conseqüència de la correcció de les quals es generi una quota tributària més alta.

— La falta de presentació o la presentació d’autoliquidacions elaborades a partir d’una interpretació de la normativa tributària aplicable que no coincideixi amb la que manté l’Administració tributària o els tribunals de justícia.

— La generació d’un deute tributari arran d’efectuar operacions susceptibles de ser regularitzades a partir de la normativa antiabús corresponent que resulti aplicable.

— L’assumpció, per part de l’organització, de deutes tributaris de tercers per obligació legal.

— L’impagament de deutes tributaris que puguin donar lloc a la comissió d’infraccions administratives tributàries, vinculades o no a quotes tributàries.

— La comissió de delictes contra la Hisenda Pública que resultin atribuïbles penalment a l’organització.

— En general, qualsevol incompliment o compliment defectuós d’un requisit derivat d’una relació juridicotributària.

Informants

La Norma UNE 19602 estableix la necessitat que les organitzacions implantin procediments de comunicació d’incompliments i irregularitats adequats, facilitant canals perquè tant els membres d’aquelles com uns tercers puguin comunicar, de bona fe i a partir d’uns indicis raonables, aquelles circumstàncies que puguin comportar la materialització d’un risc tributari per a l’organització, així com els incompliments, les irregularitats o les febleses del sistema de gestió de compliance tributari, garantint la confidencialitat o l’anonimat de la identitat de les persones que facin ús d’aquests canals i prohibint qualsevol tipus de represàlia.

LA DAC 6: NOVES OBLIGACIONS D’INFORMACIÓ DELS ASSESSORS SOBRE LA PLANIFICACIÓ FISCAL DELS SEUS CLIENTS

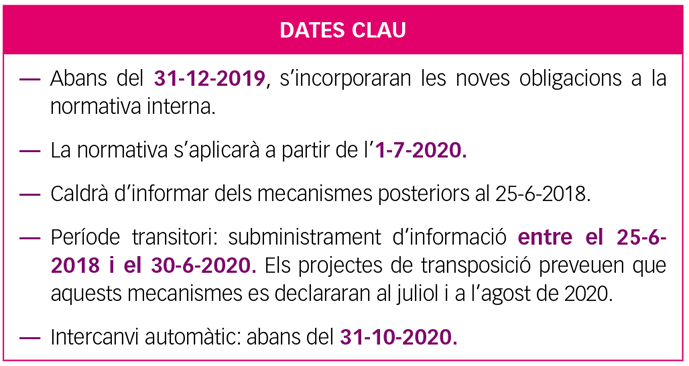

La Directiva 2018/822 (DAC 6) va entrar en vigor el 25 de juny de 2018 i les noves obligacions que s’hi estableixen s’han d’incorporar a la normativa interna abans del 31 de desembre de 2019. El Ministeri d’Hisenda, de la seva banda, ja ha encetat els treballs d’elaboració normativa dirigits a complir amb el mandat de transposició que estableix la DAC 6, publicant al seu web, el 20 de juny de 2019, els projectes de modificació de la Llei General Tributària i del Reial Decret 1065/2007.

Els intermediaris fiscals (assessors, advocats, gestors administratius, etc.) hauran d’informar sobre els mecanismes de planificació fiscal agressiva dels seus clients que s’efectuïn a partir del 25 de juny de 2018, data d’entrada en vigor de la DAC 6.

De vegades, aquesta obligació d’informació recaurà sobre el mateix obligat tributari. Per exemple, quan hi hagi l’obligació de secret professional de l’intermediari o, simplement, quan no hi hagi cap intermediari perquè l’assessorament el fan els mateixos assessors o advocats de l’empresa i aquesta sigui l’obligada tributària.

Obligats a informar com a norma general: intermediaris fiscals

a) Excepció

— Si acrediten que la informació s’ha aportat en un altre Estat membre.

b) Delimitació (respecte del contribuent)

— Promotors: disseny, comercialització, organització o posada a disposició per a la seva execució o gestió del mecanisme.

— Executors: presten ajuda, assistència o assessorament sobre el disseny, la comercialització, l’organització o la posada a disposició per a la seva execució o gestió.

c) Condicions addicionals (almenys una de les següents)

— Residència fiscal en un Estat membre.

— Disposar d’establiment permanent en un Estat membre amb prestació de serveis respecte del mecanisme.

— Inscripció en una associació professional relacionada amb serveis jurídics, fiscals o de consultoria en un Estat membre.

d) Concurrència de diversos intermediaris

— Intermediaris de diferents Estats membres: si es declara en un Estat membre, la resta d’intermediaris queden alliberats.

— Intermediaris del mateix Estat membre: exoneració si es prova que la informació de la declaració ja s’ha presentat segons la normativa domèstica.

Obligats a informar en determinats casos: contribuents interessats

a)Concepte

— Persona a la disposició de la qual es posa el mecanisme perquè s’executi.

— Persona que es disposa a executar un mecanisme.

— Persona que ha executat la primera fase d’un mecanisme.

b) Adquisició de la condició

— Si es produeix una infracció del privilegi (secret) professional.

— Si no hi ha cap altre intermediari.

— Si hi ha un altre intermediari però no hi ha punt de connexió.

— Si no hi ha participat cap intermediari (assessorament intern).

c) Concurrència de contribuents interessats

— El que figuri primer en la relació següent:

• Qui va acordar el mecanisme amb l’intermediari.

• Qui gestiona l’execució del mecanisme.

S’ha d’informar dels mecanismes transfronterers

Operacions, negocis jurídics, esquemes, etcètera, amb els requisits següents.

a) Àmbit

— Entre dos o més Estats membres (Espanya i un altre Estat membre de la UE).

— Entre un Estat membre i un Estat extracomunitari (Espanya i un tercer Estat).

b) Condicions (que es compleixi alguna)

— Participants no residents a la mateixa jurisdicció.

— Un participant resident en diverses jurisdiccions simultàniament.

— Participants amb establiment permanent en una altra jurisdicció quan l’activitat constitueixi el mecanisme.

— Un o diversos participants exercint l’activitat en una altra jurisdicció sense ser-ne residents.

— Si el mecanisme afecta l’intercanvi d’informació a la identificació del titular.

A més, perquè es tingui l’obligació d’informar hi ha de concórrer un indici (senyal distintiu) que impliqui planificació fiscal. Aquests indicis estan taxats en la mateixa Directiva, en l’Annex IV.

Contingut i terminis de la informació

Cal informar dels mecanismes de planificació subjectes a informació.

a) Terminis per a informar

— 30 dies des de l’endemà de qualsevol dels supòsits indicats:

• Des de la posada a la disposició del contribuent per a la seva execució.

• Des del moment que sigui executable.

• Quan s’hagi fet la primera fase d’execució del mecanisme.

b) Dades

— Entre subjecte obligat i Administració tributària: desenvolupament en normativa interna.

— Entre Estats membres:

• Identificació d’intermediaris i contribuents.

• Senyals distintius, resum del mecanisme.

• Data de realització o de començament de la realització, disposicions nacionals que constitueixen la base del mecanisme.

• Valor del mecanisme.

• Estat membre del contribuent interessat i altres Estats membres afectats.

• Identificació de les altres persones d’Estats membres que es poden veure afectats.

Règim sancionador per incompliment de l’obligació d’informació

— Serà el règim que estableixin els Estats membres.

— Haurà d’estar adaptat a les infraccions de la normativa domèstica i ser eficaç, proporcionat i dissuasiu.