Setembre 2022

Setembre 2022

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

La importància de la xifra de negocis en la tributació

El concepte de xifra de negocis es defineix en la normativa comptable i no en la normativa tributària. No obstant això, la xifra de negocis de la societat incideix en diversos aspectes fiscals com les despeses deduïbles, els incentius fiscals, la compensació de bases imposables negatives, la tributació mínima i els pagaments fraccionats de l’impost de societats; la documentació de les operacions vinculades; l’exempció i ponderació de l’IAE; la tributació d’activitats econòmiques i la retenció dels administradors en l’IRPF; la tributació de la taxa Google o el càlcul de determinades sancions tributàries.

D’acord amb l’article 35 del Codi de Comerç, el Pla General Comptable i la resolució de l’ICAC de 10 de febrer de 2021, l’import net de la xifra de negocis es determinarà deduint de l’import de la contraprestació per la transferència dels béns o serveis compromesos amb els clients o altres ingressos corresponents a les activitats ordinàries de l’empresa, l’import de qualsevol descompte, devolució, reducció en el preu, incentiu o dret lliurat al client (seria el cas de vals, punts de descompte o cupons), així com l’IVA i altres impostos directament relacionats amb aquests, que hagin de ser objecte de repercussió.

Despeses per atencions a clients o proveïdors

La xifra de negocis es té en compte per a la deducció de les despeses per atencions a clients o proveïdors en l’impost de societats. Aquestes despeses són deduïbles, amb un límit màxim de deducció de l’1 % de l’import net de la xifra de negocis del període impositiu.

Declaració de l’impost de societats

A la pàgina 21 del model 200, s’ha d’indicar si l’import net de la xifra de negocis dels dotze mesos anteriors a la data d’inici del període impositiu és:

• Inferior a 20 MM €.

• Mínim de 20 MM € i inferior a 60 MM €.

• Mínim de 60 MM €.

El contribuent ha d’informar d’aquest quadre a l’efecte de determinar, si és el cas, els límits a les correccions comptables de les dotacions, a la compensació de bases imposables negatives, a la compensació de quotes per pèrdues de les cooperatives, a les deduccions per doble imposició interna, a les deduccions per doble imposició internacional i/o a la deducció per transparència fiscal internacional.

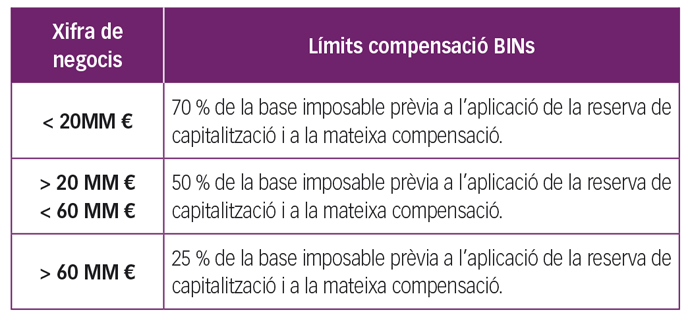

Compensació de bases imposables negatives

Les bases imposables negatives obtingudes en un període impositiu poden compensar-se amb les rendes positives obtingudes pel mateix contribuent, amb diferents límits en funció de la xifra de negocis de la societat.

En tot cas, es podran compensar en el període impositiu bases imposables negatives fins a l’import d’1 milió d’euros, encara que se superi el límit.

Límit de les deduccions per a evitar la doble imposició

L’import de les deduccions per doble imposició que poden aplicar aquells contribuents que tinguin un import net de la xifra de negocis els 12 mesos anteriors a l’inici del període impositiu igual o superior a 20 milions d’euros no podrà superar en conjunt el 50 % de la quota íntegra. Les deduccions per doble imposició afectades per aquest límit són:

• Deducció per a evitar la doble imposició jurídica internacional.

• Deducció per a evitar la doble imposició econòmica internacional.

• Impostos satisfets corresponents a rendes imputades o dividends procedents de rendes imputades pel règim de transparència fiscal internacional.

• Deduccions per a evitar la doble imposició interna del règim transitori.

Beneficis fiscals de les entitats de reduïda dimensió

Es consideren entitats de reduïda dimensió aquelles que hagin assolit un import net de la xifra de negocis en el període impositiu anterior inferior a 10 milions d’euros. No superar aquesta xifra de negocis comporta una sèrie d’incentius fiscals:

• Regles especials sobre amortitzacions: llibertat d’amortització per a inversions generadores d’ocupació, amortització accelerada d’elements nous de l’immobilitzat material i de les inversions immobiliàries i de l’immobilitzat intangible.

• Deducció per pèrdues per possibles insolvències de deutors.

• Avantatges en la deduïbilitat fiscal de quanties més altes en contractes d’arrendament financer: la quota fiscalment deduïble en concepte de recuperació del cost del bé no pot excedir del triple del coeficient màxim de taules (en el règim general, aquest límit és el doble del coeficient màxim d’amortització).

• Reserva d’anivellament de bases imposables, que consisteix en una compensació anticipada de bases imposables negatives que previsiblement es generaran els 5 anys següents; això sí, amb un límit màxim.

Tributació mínima en l’impost de societats

Amb efectes per als períodes impositius iniciats a partir de l’1 de gener de 2022, aplicaran una tributació mínima en l’impost de societats les entitats amb una xifra de negocis de 20 milions d’euros com a mínim els 12 mesos anteriors a l’inici del període impositiu i també les que tributen en règim de consolidació fiscal. Aquesta tributació mínima no és aplicable a algunes entitats: sense fins lucratius, socimis, IIC o fons de pensions.

La tributació mínima es determina aplicant el 15 % a la base imposable després de l’aplicació de la reserva d’anivellament, com a tipus general. S’aplicarà el 10 % a les entitats de nova creació i el 18 % a les entitats de crèdit i entitats que es dediquin a l’exploració, recerca i explotació d’hidrocarburs.

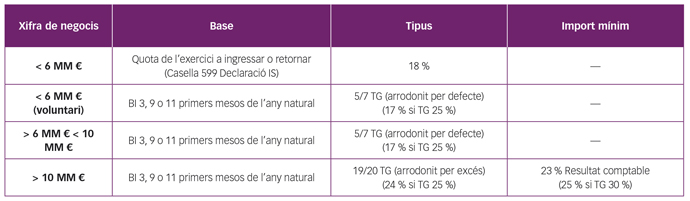

Pagaments fraccionats de l’impost de societats

Hi ha dues modalitats de càlcul dels pagaments fraccionats:

1. Modalitat basada en la quota íntegra de l’últim període impositiu vençut.

2. Modalitat basada en la base imposable, a compte del període impositiu al qual correspongui el pagament fraccionat i en què es té en compte el tipus de gravamen (TG) aplicable.

La segona modalitat és aplicable obligatòriament a les entitats la xifra de negocis de les quals hagi superat els 6 milions d’euros durant els 12 mesos anteriors a la data en què s’iniciï el període impositiu al qual correspongui el pagament fraccionat. Si la xifra de negocis és igual o inferior a 6 milions d’euros, l’entitat podrà optar durant el mes de febrer per aplicar aquesta segona modalitat; si no opta per aquesta o no hi renuncia, s’aplicarà la primera modalitat.

Les entitats amb una xifra de negocis superior a 6 milions d’euros durant els dotze mesos anteriors a la data en què s’iniciï el període impositiu a què correspongui el pagament fraccionat tenen l’obligació de presentar el model 202, encara que no resulti cap quantitat a ingressar. Si la xifra de negocis és inferior a aquesta quantitat, l’entitat únicament estarà obligada a presentar el model 202 quan el resultat sigui a ingressar.

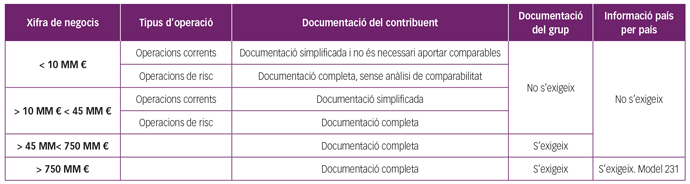

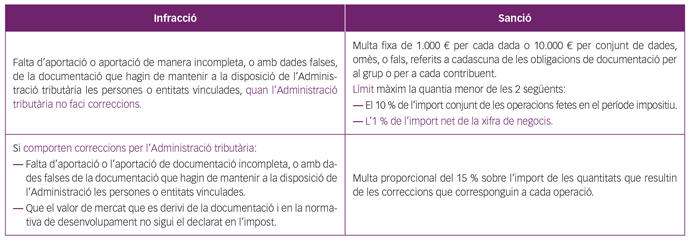

Obligacions de documentació de les operacions vinculades

En relació amb les obligacions de documentació específica del contribuent, per determinar si la documentació s’ha de presentar completa, simplificada o supersimplificada, caldrà tenir en compte tant la xifra de negocis de l’entitat o del grup al qual pertanyi, com el tipus d’operacions que l’entitat tingui al llarg de l’exercici. En l’esquema següent denominem operacions de risc les enumerades en l’article 16.5 RIS, i operacions corrents totes les altres.

L’obligació d’aportar la documentació específica del grup i la informació país per país estarà determinada per la xifra de negocis del grup d’empreses.

L’incompliment de les obligacions de documentació constitueix una infracció greu que comportarà sancions en què es pot tenir en compte l’import de la xifra de negocis, com a límit màxim de quantificació de la multa.

Impost sobre activitats econòmiques

Exempció

Les societats amb una xifra de negocis inferior a 1.000.000 d’euros, estan exemptes de l’impost sobre activitats econòmiques.

Les entitats subjectes i no exemptes de l’IAE han de presentar el model 848 per comunicar a l’Agència Tributària l’import net de la xifra de negocis en el supòsit de no haver-ne constatat l’import en la declaració de l’impost de societats, de l’impost sobre la renda de no residents o en el model 184 de declaració informativa d’entitats en règim d’atribució de rendes. El termini de presentació és de l’1 al 14 de febrer.

L’exempció de l’IAE previst per a les persones jurídiques amb xifra de negoci inferior a 1.000.000 d’euros es practicarà d’ofici; per tant, si n’estan exemptes no hauran de presentar el model 848.

Coeficient de ponderació

Sobre les quotes municipals, provincials o nacionals fixades en les tarifes de l’IAE s’aplicarà, en tot cas, un coeficient de ponderació, determinat en funció de l’import net de la xifra de negocis del subjecte passiu.

A aquest efecte de l’IAE, quan l’entitat formi part d’un grup de societats de conformitat amb l’article 42.1 Codi de Comerç, amb independència de l’obligació de consolidació comptable, l’import net de la xifra de negocis es referirà al conjunt d’entitats que pertanyen a aquest grup.

Rendiments d’activitats econòmiques en l’IRPF

El règim d’estimació directa és el règim general per a la determinació dels rendiments d’activitats econòmiques en l’IRPF. Aquest sistema està basat en les declaracions i en les dades aportades pel contribuent, o que resultin dels seus llibres i registres de comptabilitat, i n’hi ha dues modalitats: estimació directa normal i simplificada. Aquesta última s’aplica a determinades activitats econòmiques de les quals l’import net de xifra de negocis, per al conjunt d’activitats desenvolupades pel contribuent, no superi els 600.000 euros l’any immediat anterior, llevat que renunciï a l’aplicació.

Si l’activitat s’hagués iniciat l’any anterior, l’import net de la xifra de negocis s’elevarà a l’any, i si no s’hagués exercitat cap activitat, es determinarà el rendiment net per aquesta modalitat tret que s’hi renunciï.

La renúncia a la modalitat simplificada s’efectuarà, mitjançant els models 036 o 037, durant el mes de desembre anterior a l’any natural en què hagi de fer efecte i tindrà una durada mínima de tres anys, que es prorrogarà tàcitament amb posterioritat, tret que es revoqui. Si hi renuncia, el contribuent determinarà totes les activitats econòmiques en estimació directa, modalitat normal.

En cas d’haver renunciat a l’estimació objectiva, per als exercicis 2020 i 2021, es redueix el termini en el qual els contribuents n’han de determinar obligatòriament el rendiment net pel mètode d’estimació directa després d’haver renunciat al d’estimació objectiva; és a dir, podran tornar al mètode d’estimació objectiva abans que hagi transcorregut el termini mínim de 3 anys.

Retenció dels administradors societaris en l’IRPF

El percentatge de retenció i ingrés a compte sobre els rendiments del treball que es percebin per la condició d’administradors i membres dels consells d’administració, de les juntes en què intervinguin, i altres membres d’altres òrgans representatius, serà del 35 %.

En canvi, quan els rendiments procedeixin d’entitats amb un import net de la xifra de negocis inferior a 100.000 euros, el percentatge de retenció i ingrés a compte serà del 19 %.

Taxa Google

Contribuent

L’import de la xifra de negocis determina la condició de contribuent de l’impost sobre determinats serveis digitals.

Són contribuents d’aquest impost les persones jurídiques i entitats que el primer dia del període de liquidació superin els dos llindars següents:

• Que l’import net de la xifra de negocis en l’any natural anterior superi els 750 milions d’euros.

• Que l’import total dels ingressos derivats de prestacions de serveis digitals subjectes a l’impost, corresponents a l’any natural anterior, superi els 3 milions d’euros.

Quan els imports estiguin disponibles en una moneda diferent de l’euro, es convertiran a euros aplicant el tipus de canvi publicat en l’últim Diari Oficial de la Unió Europea disponible l’any natural de què es tracti.

En els casos d’entitats que formin part d’un grup, els imports dels llindars que s’han de tenir en compte seran els del grup com a conjunt.

Sancions

També es tindrà en compte la xifra de negocis per a la imposició de la sanció per incomplir l’obligació d’establir els sistemes, mecanismes o acords que permetin determinar la localització dels dispositius dels usuaris en el territori d’aplicació de l’impost. Aquest incompliment constitueix una infracció tributària greu que se sanciona amb multa pecuniària del 0,5 % de l’import net de la xifra de negocis de l’any natural anterior, amb un mínim de 15.000 euros i un màxim de 400.000 euros, per cada any natural en què s’hagi produït l’incompliment.

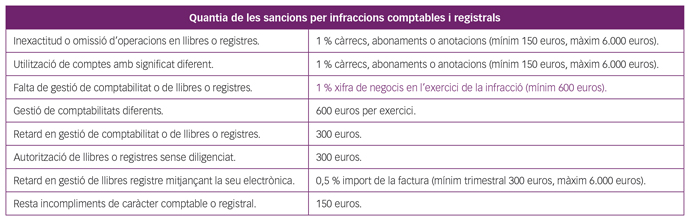

Incompliment d’obligacions comptables i registrals

Entre les sancions derivades de l’incompliment de les obligacions comptables i registrals, trobem la falta de gestió de comptabilitat o de llibres registre, que es quantifica tenint en compte la xifra de negocis de l’entitat en l’exercici de la infracció.

Resistència, obstrucció, excusa o negativa a les actuacions de l’Administració Tributària

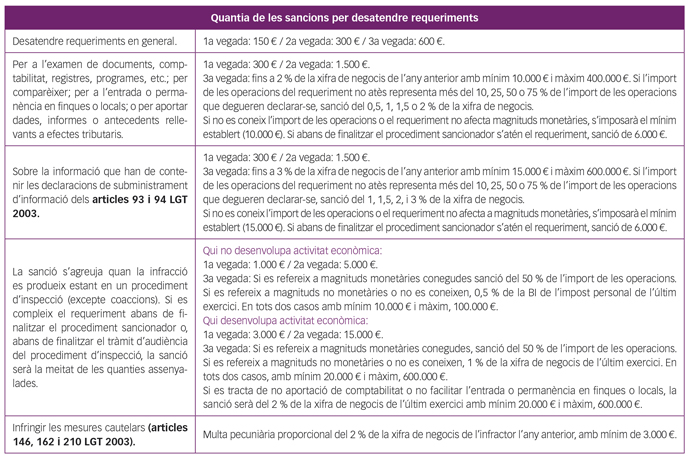

La infracció tributària per resistència, obstrucció, excusa o negativa a les actuacions de l’Administració Tributària, se sanciona amb una multa de 150 euros, excepte aplicació de les sancions específiques previstes en el quadre següent, algunes de les quals, es quantifiquen amb el 0,5 %, 1 %, 1,5 %, 2 % o 3 % de la xifra de negocis.