Desembre 2022

Desembre 2022

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Nou sistema de cotització per als autònoms i millora de la protecció per cessament d’activitat

En el Reial decret llei 13/2022, de 26 de juliol, s’estableixen les quotes que hauran de pagar els autònoms, d’acord amb els ingressos reals declarats, durant els anys 2023, 2024 i 2025. Abans del 2026 el govern i els representants dels autònoms hauran d’acordar com continuaran aquests trams per garantir que el 2032 s’aconsegueixi una implantació d’un model definitiu de rendiments per ingressos reals. Aquesta norma amplia la protecció per cessament d’activitat, a més d’introduir noves modalitats. Aquest nou sistema de cotització estarà vigent a partir de l’1 de gener de 2023.

Aquesta reforma estableix que els pròxims tres anys es desplegarà progressivament un sistema de quinze trams que determinarà les bases de cotització i les quotes en funció dels rendiments nets de l’autònom, com a transició al model definitiu de cotitzacions per ingressos reals que es produirà com a màxim d’aquí a nou anys.

Determinació dels rendiments nets mensuals. Despeses deduïbles i no deduïbles

Cal definir els ingressos reals a efectes de determinar la base mensual de cotització i, per tant, la quota que es pagarà.

Per fer-ho, abans de l’inici de cadascun d’aquests tres anys (i serà de la mateixa manera per als anys següents) el treballador o treballadora autònom ha de preveure quins rendiments nets tindrà durant l’any següent i, a partir d’això, determinarà la base mensual de cotització durant l’any. Aquest càlcul es farà sumant els ingressos i deduint o restant les despeses.

També es regulen els supòsits de cotització reduïda. L’Estatut del Treball Autònom preveu la cotització a la Seguretat Social dels autònoms que causin alta inicial o que no haguessin estat en situació d’alta en els dos anys immediatament anteriors: una quota reduïda durant els primers dotze mesos naturals, segons consti en la LPGE, i una altra quota reduïda durant els dotze mesos següents per a aquells que no arribin a ingressar la quantia corresponent al salari mínim interprofessional. La norma de juliol fixa la base reguladora aplicable a aquests supòsits, i també la que correspon a la cotització dels autònoms amb 65 o més anys d’edat.

Es considera ingrés tots aquells ingressos derivats de les activitats econòmiques i rendiments del treball de l’autònom.

La qüestió clau és determinar què es considera despesa deduïble. I per a fer-ho serà important el criteri de l’Agència Tributària, que serà l’encarregada de decidir quines despeses poden ser deduïbles i quines no ho seran. Serà despesa deduïble tot aquella que ja s’acceptava i que compleixi aquests tres requisits:

— Estar vinculada a l’activitat econòmica (fet que convida a interpretacions divergents).

— Poder justificar-se.

— Estar registrada comptablement.

Despeses deduïbles són, per exemple, les amortitzacions per inversions, la compra de materials o matèries primeres, les nòmines de les persones treballadores a càrrec, els lloguers, els serveis a empreses, les despeses financeres o les despeses ordinàries.

I serà despesa no deduïble, per exemple, el pagament de la quota d’autònoms.

Una vegada calculats els ingressos i les despeses deduïbles de l’any, s’estableix una deducció addicional per a despeses genèriques («difícilment deduïbles» sense haver d’acreditar-les) del 7 % per a autònoms individuals i del 3 % per a treballadors per compte propi societaris.

Segons la DT 3a del Reial decret llei 13/2022, «La persona treballadora autònoma amb treballadors al seu càrrec podrà practicar la deducció per contribucions empresarials a sistemes de previsió social empresarial» (article 38 ter de la LIS i article 68.2 LIRPF).

En funció dels rendiments anuals obtinguts, s’ha de triar la base de cotització mensual que correspongui en funció de la seva previsió dins de la taula general fixada en la respectiva LPGE i limitada per una base mínima de cotització en cadascun dels seus trams i per una base màxima en cada tram per a cada any. Quan es prevegi que els rendiments seran inferiors al salari mínim interprofessional en còmput anual, hi ha la possibilitat de triar la base de cotització dins d’una taula reduïda.

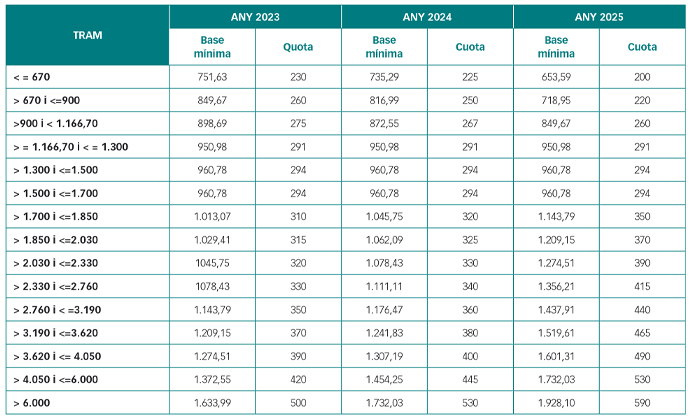

Noves bases i tipus de cotització: 15 trams

Amb la nova redacció de l’article 308 de la LGSS, s’estableix un model progressiu de quotes amb 15 trams d’ingressos i serà el treballador autònom qui s’enquadri segons els ingressos nets que prevegi tenir.

Per al 2023, les quotes van des de 230 euros per a aquells autònoms que tinguin uns rendiments nets inferiors a 670 euros i fins a 500 euros per al tram màxim (rendiments nets superiors a 6.000 euros). Per als anys següents, 2024 i 2025, aquestes quotes s’ajustaran.

En el quadre següent indiquem la quota que caldrà ingressar cada mes corresponent a la base mínima mensual. Òbviament, la quantia de la quota serà superior si la base triada, fins al màxim, és superior.

Les taules generals i reduïdes vigents per a cada any en aquest període 2023 a 2025 estan incloses en la DT 1a del Reial decret llei 13/2022.

La LPGE establirà anualment una taula general i una taula reduïda de bases de cotització. Totes dues taules es dividiran en trams consecutius d’imports de rendiments nets mensuals. A cadascun d’aquests trams de rendiments nets s’assignarà una base de cotització mínima mensual i una base de cotització màxima mensual.

Especialitats en determinats sectors

S’estableixen algunes especialitats en matèria de cotització pel que fa als treballadors incorporats al Sistema Especial per a Treballadors per Compte Propi Agraris: concretament, es detallen els tipus aplicables i també s’inclouen els relatius a les contingències de cobertura voluntària (incapacitat temporal).

Pel que fa al sector marítim i pesquer, es modifica l’article 8 Llei 47/2012, amb la finalitat d’adaptar la cotització als treballadors per compte propi que quedin inclosos en el primer grup de cotització d’aquest règim especial al nou sistema de cotització per rendiments establert la LGSS, entre d’altres aspectes.

Com a conseqüència d’aquest nou sistema de cotització, es modifica tota la secció 4a del capítol II del Reglament General sobre Cotització i Liquidació d’altres Drets de la Seguretat Social (Reial Decret 2064/1955).

Recordem que, quan els autònoms prevegin que els seus rendiments seran inferiors al salari mínim interprofessional en còmput anual, podran triar la base de cotització dins d’una taula reduïda. La LPGE establirà anualment tant la taula general com la taula reduïda de bases de cotització. Doncs bé, per a les persones autònomes que a 31 de desembre de 2022 tinguin uns ingressos en còmput anual durant els anys 2023 i 2024 dins dels tres primers trams d’aquesta taula reduïda, durant sis mesos se’ls aplicarà en cadascun d’aquests exercicis una base mínima de cotització de 960 euros a efectes del càlcul de les pensions del sistema, encara que triïn una base de cotització inferior per a aquests anys (DT 4a Reial Decret Llei 13/2022).

Variacions en la base mensual de cotització

En lloc de quatre vegades a l’any com fins ara, es podran canviar de tram fins a sis vegades a l’any amb efecte de:

• 1 de març, si la sol·licitud es formula entre l’1 de gener i el darrer dia natural del mes de febrer.

• 1 de maig, si la sol·licitud es formula entre l’1 de març i el 30 d’abril.

• 1 de juliol, si la sol·licitud es formula entre l’1 de maig i el 30 de juny.

• 1 de setembre, si la sol·licitud es formula entre l’1 de juliol i el 31 d’agost.

• 1 de novembre, si la sol·licitud es formula entre l’1 de setembre i el 31 d’octubre.

• 1 de gener de l’any següent, si la sol·licitud es formula entre l’1 de novembre i el 31 de desembre.

Regularització de les quotes en cada exercici. Control fiscal dels ingressos

L’Agència Tributària fiscalitzarà el nou sistema de quotes dels autònoms i tindrà molt a dir pel que fa a la determinació del rendiment net; és a dir, a l’ingrés real de l’autònom una vegada disminuïdes les deduccions que es puguin aplicar.

La Seguretat Social i l’Agència Tributària encreuaran les dades per saber els ingressos reals d’aquests treballadors. Gràcies a aquest encreuament de dades, es podrà saber quins han estat els ingressos reals declarats (nova redacció de l’article 71.1 LGSS i de l’article 117 LGT). Per aquesta raó, s’estableix l’obligació de presentar la declaració de la renda a totes aquelles persones físiques que en qualsevol moment hagin estat donades d’alta, com a treballadors per compte propi, en el Règim Especial de Treballadors per Compte Propi o Autònoms, o en el Règim Especial de la Seguretat Social dels Treballadors del Mar (nova redacció de l’article 96.2 LIRPF).

La regularització es farà a any vençut; això vol dir que les bases per les quals s’ha cotitzat seran provisionals i s’ajustaran en funció dels ingressos reals, que no es coneixeran fins a l’any següent i es farà en funció de les dades comunicades tant per l’Agència Tributària com per les administracions forals.

L’any següent, una vegada s’hagi presentat la declaració de la renda, Hisenda remetrà les dades a la Tresoreria de la Seguretat, que ajustarà el tram al rendiment real de l’any anterior. Si coincideixen amb el que s’ha aplicat, no hi haurà efectes econòmics, però si és inferior al que correspon per als rendiments reals, haurà d’abonar la diferència, i si està per sota, la Seguretat Social li reintegrarà l’import cotitzat de més.

La DT 6a del Reial Decret Llei 13/2022 permet als treballadors autònoms que a 31 de desembre de 2022 cotitzaven per una base de cotització superior que la que els correspondria segons els seus rendiments mantenir aquesta base de cotització, o una inferior a aquesta, encara que els seus rendiments determinin l’aplicació d’una base de cotització inferior.

Es fixaran uns terminis per fer el pagament de la diferència quan es triï un rendiment inferior al real i a la devolució de l’import de diferència quan es triï un rendiment superior al real.

A més, es modifica l’article 309 de la LGSS per excloure de la regularització les cotitzacions corresponents als mesos les bases de cotització dels quals s’haguessin tingut en compte per al càlcul de la base reguladora de qualsevol prestació econòmica del sistema de la Seguretat Social reconeguda anteriorment a la data en què s’hagués fet aquesta regularització. També s’exclouran les bases de cotització posteriors fins al mes en què es produeixi el fet causant. D’aquesta manera, les bases provisionals adquiriran el caràcter de definitives.

Compatibilitat amb la jubilació i la pluriactivitat

La nova redacció de l’article 310 LGSS regula la cotització en supòsits de compatibilitat de jubilació i de treball per compte propi, en què la base de cotització s’ajusta a la regla 1a de l’article 308 LGSS.

Sobre la cotització en situació de pluriactivitat, es modifica l’article 313 LGSS per tal d’adaptar l’abonament del reintegrament de quotes a la persona treballadora que ha de fer la TGSS al nou sistema de regularització de cotitzacions provisionals; tindran dret al reintegrament del 50 % de l’excés en què les seves cotitzacions per contingències comunes superin la quantia que estableixi la LPGE a aquest efecte per a cada exercici, amb el màxim del 50 % de les quotes ingressades en aquest règim especial en funció de la seva cotització per les contingències comunes.

Quota reduïda per als autònoms nous

En substitució de l’actual tarifa plana de 60 euros, s’estableix una quota reduïda de 80 euros per a qui iniciï una activitat per compte propi (nou article 38 de la LGSS). Tindrà una durada de 12 mesos, prorrogable a altres 12 si l’autònom té ingressos inferiors a l’SMI. A partir d’aleshores, haurà de pagar 200 euros al mes si el negoci comença a tenir beneficis, i la quota s’elevarà així a mesura que s’incrementin els beneficis; és a dir, començarà a cotitzar segons els trams establerts.

La DT 5a Reial decret llei 13/2022 estableix que aquesta quota reduïda de 80 euros mensuals fixada per als anys 2023 a 2025, a partir del 2026 la fixarà la LPGE per a cada exercici.

Conseqüències en la prestació de jubilació

Aquest nou sistema de cotització no afecta el càlcul de la prestació, ni el moment en què es percep, però sí la quantia perquè els autònoms cotitzaran més.

Altres novetats destacades

Amb la nova redacció de l'article 353 de la LGSS, la cobertura de la prestació d’incapacitat temporal és obligatòria, llevat que aquesta contingència es tingui coberta segons l’activitat feta en altres règims de la Seguretat Social i amb les excepcions que s’estableixen en la nova redacció de la DA 28a de la LGSS quant als socis de cooperatives que tinguin un sistema intercooperatiu de prestacions socials, complementari al sistema públic, i als membres d’instituts de vida consagrada de l’Església Catòlica.

Pel que fa a la cobertura obligatòria de les contingències professionals, es modifica l’article 316.3 LGSS per determinar que aquesta obligació s’estableix sense perjudici del que inclou l’article 317, l’article 326 LGSS per als treballadors del sistema especial autònom agrari, i per acabar, la DA 28a LGSS quant als membres d’instituts de vida consagrada de l’Església Catòlica (DA 2a Reial decret llei 13/2022).

Es redacta novament la lletra a) de l’article 318 LGSS, en consonància amb la reforma de l'article 179 de la LGSS, en relació amb la prestació de naixement i cura del menor, per modificar la base de cotització que es té en consideració per al càlcul de la base reguladora, la quantia diària de la qual serà el resultat de dividir la suma de les bases de cotització acreditades a aquest règim especial durant els 6 mesos immediatament anteriors al mes previ al del fet causant entre 180.

Amb aquest nou sistema de cotització s’elimina la figura de l’autònom a temps parcial, per aquest motiu es modifiquen els articles 1.1, 24 i 25 de la LETA.

Amb la modificació dels articles 30, 35, 36, 37, 38 i 38 bis de la LETA es donen noves bonificacions en les cotitzacions de la Seguretat Social als autònoms incloses en l’article 308 LGSS, bonificacions que es continuaran aplicant a qui se’n beneficiï abans de l’1 de gener de 2023 fins que s’esgotin els períodes màxims que tinguin en cada cas establerts per a la seva aplicació (DT 3a LETA).

S’afegeix a la LGSS un nou article 38 quater en què es regula, de manera nova, una bonificació en la cotització en supòsits de cura de menor afectat per càncer o per una altra malaltia greu, com a mesura clau per al manteniment de l’activitat, que tindran una bonificació del 75 % de la base reguladora dels últims 12 mesos.

També es milloren les bonificacions de quota per a mares treballadores, que s’amplien de 12 a 24 mesos (nova redacció de l’article 38 bis LETA); per a la cura de fills menors de 12 anys o familiar a càrrec (nova redacció de l’article 35, paràgraf primer LETA); per familiar col·laborador agrari, del 40 % (nova redacció de l’article 37 LETA), i per a cura de menor afectat per càncer o malaltia (nou article 38 quater LETA).

Millora d’IMPORT@SS

S’han implementat alguns canvis en els procediments perquè el nou sistema sigui més accessible i senzill per als treballadors autònoms, reforçant el caràcter prioritari de la tramitació electrònica.

Una gran novetat és que es podrà accedir a tota la informació disponible i es podrà fer qualsevol gestió per mòbil. Amb les noves funcionalitats del portal de la Tresoreria de la Seguretat Social es gestionaran altes, baixes, elecció de tram i quota corresponent i l’accés a les dades de l’autònom, amb possibilitat de modificar les dades que es considerin, i també fer la simulació de la quota a pagar abans de fer-hi una alta.

Un exemple d’això és que, amb la nova redacció de la DT Única Reial decret 504/2022, s’estableix que els treballadors que estiguin en alta en el RETA o en el Règim Especial de la Seguretat Social de els Treballadors del Mar, com a treballadors per compte propi inclosos en el grup 1r de cotització, i que, per les peculiaritats de la seva inclusió en aquests dos, han d’aportar qualsevol de les dades relacionades en els paràgrafs 1r a 8è de l’article 30.2.b del Reglament General sobre inscripció d’empreses i afiliació, altes, baixes i variacions de dades de treballadors en la Seguretat Social, hauran de comunicar-les amb mitjans electrònics a la TGSS, en un termini que finalitzarà el 31 d’octubre de 2023.

Prestació per cessament d’activitat

S’amplien les modalitats del cessament d’activitat per a la millora de la cobertura de contingències diferents, com una interrupció parcial de l’activitat (nova redacció de l’article 327 LGSS).

Als supòsits de cessament definitiu o al cessament temporal complet (tancament de qualsevol activitat, però només durant un temps), s’afegeix nou supòsit: el cessament parcial.

— Cessament parcial amb treballadors (nova redacció de l’article 331.1 LGSS): reducció de jornada o suspensió del contracte del 60 % de la plantilla. A més, durant dos trimestres consecutius, el nivell d’ingressos ordinaris ha d’haver caigut un 75 % en relació amb el mateix període de l’any anterior, i els ingressos mensuals de l’autònom no podrien arribar durant aquest període a l’SMI. I no es computaran els deutes que mantingui per incompliment de les seves obligacions amb la Seguretat Social o amb l’Administració Tributària.

— Cessament parcial sense treballadors: haurà d’haver tingut deutes amb creditors que no siguin públics (ni Seguretat Social, ni Hisenda...) i que, a més, aquests li hagin suposat una reducció del nivell d’ingressos o vendes del 75 % en relació amb l’any anterior.

— Cessament temporal parcial per força major (nova redacció de l’article 331.1.b LGSS): cal una declaració d’emergència amb una reducció dels ingressos del 75 % i que no hagin superat l’SMI.

En aquests casos no caldrà el tancament de l’establiment obert al públic, ni la seva transmissió a tercers.

Per a tots aquests supòsits s’estableix una prestació que serà del 50 % de la base reguladora i no caldrà el tancament de l’establiment ni causar baixa en el RETA (nova redacció de l’article 329 LGSS).

Amb la nova DA 50a LGSS es determina que per ordre ministerial es crearà l’observatori per a l’anàlisi i el seguiment de la prestació per cessament d’activitat per causes econòmiques dels treballadors autònoms amb l’objectiu de millorar l’eficàcia i la cobertura de la prestació per cessament d’activitat per causes econòmiques dels treballadors autònoms regulada en l’article 331 LGSS.

A més, per a acreditar aquest cessament per motius econòmics, ja no s’exigirà la baixa en el cens tributari o en la Seguretat Social, com s’exigia fins ara (nova redacció de l’article 332 LGSS).

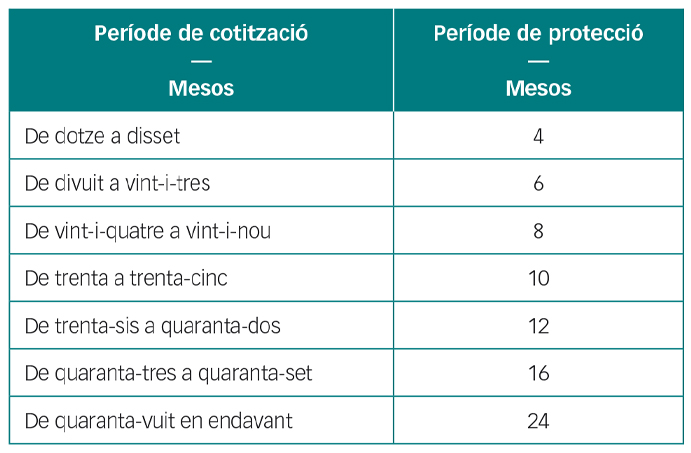

La durada de la prestació per cessament d’activitat estarà en funció dels períodes de cotització fets dins dels 48 mesos anteriors a la situació legal de cessament d’activitat dels quals, almenys, 12 mesos han d’estar compresos en els 24 mesos immediatament anteriors a aquesta situació de cessament segons l’escala establerta en aquesta taula:

Mecanisme RED

La protecció que proporciona als assalariats el mecanisme RED establert en la reforma laboral s’adapta als autònoms. Perquè sigui així, ha de donar-se algunes d’aquestes dues circumstàncies:

— Red cíclic (nova DA. 48a LGSS): aprovat per Consell de Ministres davant una conjuntura macroeconòmica general desfavorable. Els requisits són que hi hagi una caiguda dels ingressos del 50 % (amb treballadors) o del 75 % (sense treballadors) i que aquests ingressos no superin l’SMI. Tot això ha d’afectar el 75 % de la plantilla. S’ha de presentar també un pla de requalificació i un projecte d’inversió. La prestació que es rebi és del 50 % de la base reguladora i del pagament del 50 % de la cotització.

— Red sectorial (nova DA. 49a LGSS): aprovat per Consell de Ministres quan en algun sector o sectors d’activitat s’aprecien canvis permanents que generen necessitats de requalificació o de processos de transició professional. Per a acollir-s’hi, cal que hi hagi una caiguda dels ingressos del 75 % i que aquests ingressos no superin l’SMI i això afecti al 75 % de la plantilla. La prestació que es rep és equivalent al 70 % de la base reguladora durant un any i no es consumeix la prestació per cessament d’activitat. Es pagarà només el 50 % de la cotització.